AGUINALDO 2021: ASPECTOS FISCALES

10/12/2021

De acuerdo con lo dispuesto en el artículo 87 de la Ley Federal del trabajo, los trabajadores tienen derecho a un aguinaldo anual que deberá pagarse antes del día 20 de diciembre, y será equivalente a quince días de salario por lo menos, es decir, el patrón podrá otorgar un aguinaldo mayor si así lo decide.

En el caso de los trabajadores que no hayan cumplido el año de servicio, tendrán derecho a que se les pague la parte proporcional del aguinaldo, conforme al tiempo trabajado, independientemente de que se encuentren laborando o no en la fecha de liquidación del aguinaldo.

Para calcular el aguinaldo se considera el salario diario, es decir, el que ordinariamente perciben los trabajadores por un día laborado.

Cuando el salario sea variable, se debe calcular un promedio de las percepciones obtenidas para determinar la cuota diaria con la que se calculará el aguinaldo.

Exención de ISR del aguinaldo que recibe el trabajador

El artículo 93, fracción XIV de la Ley del ISR, señala que el aguinaldo está exento del ISR para el trabajador que lo recibe, hasta el equivalente a 30 veces la UMA.

Por lo tanto, el importe exento del aguinaldo que se pague en 2021 es de $2,688.60 (30 x $89.62) y sobre el excedente se pagará el impuesto correspondiente.

Cálculo de la retención de ISR del trabajador

Para calcular el impuesto se recomienda comparar el procedimiento normal del artículo 96 de la Ley del ISR y el procedimiento del artículo 174 del Reglamento de la misma Ley, que es el siguiente:

a) El aguinaldo gravado se divide entre el factor anual de 365 días y el resultado se multiplica por 30.4, resultando un aguinaldo promedio mensual.

b) Al aguinaldo promedio mensual se suma el salario mensual ordinario del trabajador.

c) Al resultado se le calculará el impuesto aplicando el procedimiento establecido en el artículo 96 de la Ley del ISR.

d) Se calculará también el impuesto correspondiente al último sueldo mensual ordinario.

e) Se obtiene la diferencia entre los impuestos calculados conforme los incisos c) y d) anteriores y se divide entre el aguinaldo promedio mensual obtenido conforme al inciso a) para obtener una tasa.

f) El aguinaldo gravado se multiplica por la tasa calculada en el inciso anterior para determinar el ISR a retener al trabajador.

Cabe señalar que el cálculo normal con el artículo 96 de la Ley del ISR, resulta más conveniente para niveles de ingresos bajos, es decir, que se ubican en los primeros rangos de la tabla, y entre mayor sea el monto del aguinaldo es más conveniente utilizar el procedimiento que señala el artículo 174 del Reglamento de la Ley.

Ejemplo de cálculo de la retención de ISR

CÁLCULO ART. 174 REGLAMENTO DE ISR:

Aguinaldo gravado: (Frac. XIV. Art. 93 LISR)

Aguinaldo promedio mensual: (Frac. I. Art. 174 RLISR)

Ingreso mensual ordinario y acumulado: (Frac. II. Art.174 RISR)

Cálculo del impuesto sobre el ingreso mensual: (Frac. III. Art. 174 RISR)

Cálculo de la tasa de retención de impuesto: (Frac. V. Art.174 RISR)

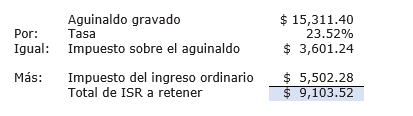

Cálculo del impuesto a retener del aguinaldo: (Frac. IV. Art. 174 RISR)

CÁLCULO NORMAL ART. 96 LEY DEL ISR:

Deducción del aguinaldo pagado por el patrón

En el caso del aguinaldo aplica la limitación en la deducción de las erogaciones hechas por el patrón que a su vez sean ingresos exentos para el trabajador, como lo establece la fracción XXX del artículo 28, por lo tanto el monto del aguinaldo exento para los trabajadores solo se podrá deducir aplicando el factor de 0.47 o de 0.53, según sea el caso, sobre dicho monto. No está de más aclarar, que el monto del aguinaldo gravado para los trabajadores será deducible para el patrón en su totalidad.

El factor aplicable (0.47 o 0.53) deberá calcularse al cierre del ejercicio 2021, conforme al procedimiento previsto en la Regla 3.3.1.29 de la RMF vigente y dependerá de que las prestaciones otorgadas a los trabajadores hayan disminuido o no, respecto a las otorgadas en el ejercicio anterior.