CÁLCULO DE LA PTU GENERADA EN 2020 A PAGAR EN 2021

22/3/2021

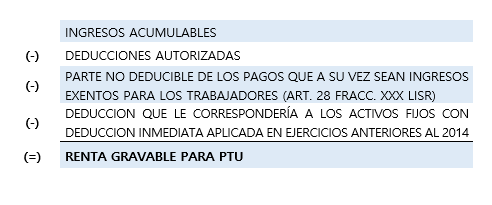

Cálculo de la Base Gravable

Tanto el artículo 123 Constitucional, en su apartado A, fracción IX inciso e) como el artículo 120 de la Ley Federal del Trabajo (LFT) coinciden en que la base sobre la que se debe participar a los trabajadores es la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta. El artículo 9° de la Ley del ISR, además de determinar la renta gravable para efectos del ISR tratándose de personas morales, señala expresamente que para determinar la renta gravable para efectos de la PTU, no se considerará la PTU pagada, ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores, es decir, únicamente los ingresos acumulables menos las deducciones autorizadas, pero además se debe considerar lo siguiente:

- El propio artículo 9° de la Ley en su último párrafo establece que para efectos del cálculo de la PTU se podrá considerar como deducible el 100% de los pagos a los trabajadores que se consideren ingresos exentos para los mismos, es decir, sin considerar la limitación que establece la fracción XXX del Art. 28 de la Ley.

- Por otro lado el Artículo 9° de las Disposiciones Transitorias de la Ley del ISR de 2014, en su fracción XXXIV establece que para los efectos de la PTU, los contribuyentes que hubieran optado por aplicar la deducción inmediata a los bienes nuevos de activo fijo conforme al Capítulo II, del Título VII, de la Ley del ISR vigente hasta 2013, deberán considerar la deducción normal que les hubiera correspondido a dichos activos, en la cantidad que resulte de aplicar al monto original de la inversión, los por cientos establecidos en los artículos 34, 35, 36 y 37 de la Ley del ISR.

Por lo tanto la renta Gravable para el cálculo de la PTU de las empresas se calculará de la siguiente manera:

Cálculo del monto de la PTU

Una vez determinada la renta gravable, la PTU se determina aplicando sobre la misma el porcentaje del 10%. Este porcentaje es el mínimo obligatorio, es decir, los patrones podrán distribuir un porcentaje mayor si así lo desean.

Dicho porcentaje tiene su base legal en lo dispuesto en el artículo 123 Constitucional, apartado A, fracción IX incisos a), b) y c), así como en los artículos 117 a 120 de la LFT, que establecen que una Comisión Nacional integrada con representantes de los trabajadores, patrones y gobierno será la encargada de fijar el porcentaje de utilidades que deberá repartirse, considerando las condiciones de la economía nacional, así mismo se prevé su revisión y modificación después de transcurridos 10 años. La última revisión se llevó a cabo por la Sexta Comisión en 2020 determinando nuevamente un porcentaje de participación del 10%, mismo que se ha conservado sin cambios desde 1985.

Por último, conforme al artículo 122 de la LFT, a la utilidad repartible, se debe agregar la PTU que no haya sido reclamada en el año en que fue exigible.

Ejemplo:

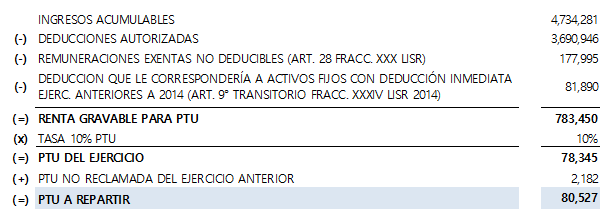

La empresa TITANIA, S.A. de C.V., calculará la PTU a repartir a sus trabajadores, correspondiente al ejercicio 2020, con los siguientes datos:

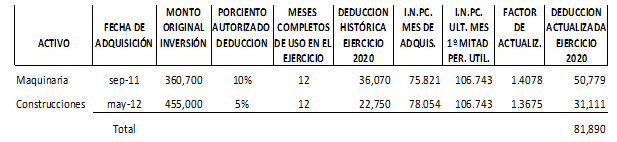

La empresa cuenta con los siguientes activos a los que se les aplicó deducción inmediata en el ejercicio de adquisición:

Considerando además que se tiene un importe de $2,182 de PTU que no se reclamó en el ejercicio anterior, ¿Cuál es el importe de la PTU que deberá repartir entre sus trabajadores?

1. Primero es necesario determinar los conceptos adicionales que se disminuyen de los ingresos acumulables para determinar la base gravable de la PTU:

a. Los pagos a los trabajadores no deducibles para el patrón conforme al artículo 28, fracción XXX:

1/ Las remuneraciones exentas deducibles ya están consideradas como parte de las deducciones autorizadas

b. El Importe de la deducción de inversiones que le hubiera correspondido en el ejercicio 2020, a los bienes a los que se les aplicó deducción inmediata en los ejercicios de 2013 y anteriores:

2. Finalmente hay que calcular la base gravable y el importe de la PTU

Una vez determinada la PTU a repartir, se dividirá en dos partes iguales: la primera se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año; y la segunda se repartirá en proporción al monto de los salarios devengados por el trabajo prestado durante el año.