DECLARACION ANUAL DE PERSONAS FISICAS

12/4/2021

En el mes de abril vence el plazo para que las personas físicas presenten su Declaración Anual 2020, sin embargo para este año, en apoyo a las medidas de la contingencia sanitaria, se otorgó una prórroga de un mes, por lo que su presentación se podrá realizar hasta el 31 de mayo de 2021.

El nuevo plazo se estableció a través de la Regla 13.4., que se adiciona en el más reciente anteproyecto de la Primera Resolución de Modificaciones a la RMF para 2021, publicado el día 5 de Abril en la página de Internet del SAT.

También cabe señalar, que ya no es posible presentar la declaración anual de las personas físicas antes del 1° de abril, ya que fue eliminada la regla de Resolución Miscelánea que permitía su presentación antes de esa fecha, además de que el SAT puso a disposición de los contribuyentes el aplicativo definitivo para la presentación y envío de la declaración a partir del 1° de abril.

CARACTERÍSTICAS DEL SISTEMA DECLARACION ANUAL 2020

Para presentar su declaración anual, las personas físicas deberán ingresar al Portal del SAT a la opción Declaraciones y elegir la opción “Presenta tu declaración anual de personas físicas 2020”, para acceder a la aplicación “Declaración Anual”.

Las principales características de la aplicación son:

- El aplicativo consta únicamente de cuatro apartados: Presentar declaración, Consultar declaración, Impresión de acuse y Declaraciones pagadas. Para consultar el estatus de una devolución es necesario acceder al menú de Devoluciones y compensaciones.

- La aplicación tiene precargada información de ingresos, retenciones, pagos provisionales, deducciones autorizadas (solo el importe total) y las deducciones personales, sin embargo, en algunos de los casos los datos que presenta el aplicativo son incorrectos, por lo que es importante revisar la información, y en su caso, realizar las modificaciones correspondientes.

- En cuanto a las deducciones personales y el estímulo por pago de colegiaturas, se precargan únicamente las que la aplicación identifica como tales de acuerdo a la base de datos del SAT, para lo cual se considera el campo “Uso del CFDI” y la clave del producto o servicio del CFDI que debe corresponder a alguna de las claves relacionadas con deducciones personales, además de que se trate de gastos realizados en el año 2020 por los contribuyentes. Las claves de productos o servicios relacionadas con cada tipo de deducción personal se pueden consultar en el apartado “recomendaciones” en el siguiente enlace:

http://omawww.sat.gob.mx/pidefactura/Paginas/quepuedodeducir_anual.html

Así mismo, la aplicación permite agregar otras deducciones distintas a las precargadas mediante captura manual.

- Continúa la invitación para activar el Buzón Tributario al acceder al aplicativo. El no activar la opción, no es impedimento para continuar con la captura de la declaración anual, sin embargo el Buzón Tributario es uno de los medios para solventar las inconsistencias en caso de que la devolución del saldo a favor de ISR sea rechazada o se devuelva en forma parcial, esto de acuerdo a la regla 2.3.2., de la RMF vigente.

Además, es importante considerar que conforme al artículo 17-K del CFF ya es obligatorio para los contribuyentes habilitar su buzón tributario, excepto para quienes hayan obtenido ingresos por sueldos, salarios y asimilados a salarios en el ejercicio inmediato anterior menores a 400 mil pesos, para quienes continúa siendo opcional.

- También permanece la opción de generar las líneas de captura en caso de que el contribuyente decida realizar el pago del ISR a su cargo en parcialidades. Los formatos de pago en parcialidades se podrán descargar o imprimir dentro de la misma aplicación en el apartado Impresión de acuse.

- Igual que en años anteriores, las cuentas bancarias del contribuyente que hayan sido confirmadas por las instituciones de crédito, se encuentran precargadas en la aplicación.

También es importante recordar que se cuenta con las herramientas denominadas “visores” que se habilitaron para consulta de los contribuyentes en el mes de diciembre de 2020 y se fueron actualizando hasta contar con la información al cierre del ejercicio. El “Visor de Deducciones Personales” permite identificar con mayor detalle los CFDI que reúnen los requisitos para clasificarse como deducciones personales y los que no, así como el motivo de la no clasificación. Así mismo a través del “Visor de Nómina” los contribuyentes con ingresos por sueldos y salarios, asimilados a salarios y pagos por separación pueden consultar la información de sus ingresos y retenciones manifestados al SAT en base a los CFDI que emitió su patrón.

Por último, cabe mencionar que en días pasados el SAT anunció un servicio llamado “OrientaSAT” que consiste en un chatbot que funciona a través de inteligencia artificial y que brinda el servicio de asistencia virtual a los contribuyentes que requieren orientación fiscal respecto al llenado de la Declaración Anual 2020, las 24 horas del día, los 365 días del año. Aún no sabemos el alcance o efectividad de este chatbot, pero de cualquier manera se prevé que si se requiere mayor información se podrá solicitar la asistencia de un agente de atención en el Chat uno a uno.

NOVEDADES DEL SISTEMA DECLARACION ANUAL 2020

El sistema para presentar la Declaración Anual de las personas físicas 2020 es muy similar al del ejercicio anterior, sin embargo se incorporan las siguientes novedades:

- Dentro del perfil del contribuyente, en el listado de ingresos a declarar como parte de las Actividades Empresariales y Profesionales, se incluye la opción de ingresos por Plataformas Tecnológicas.

- Se incluye un apartado con la información precargada de los CFDI de nómina que haya emitido el contribuyente en su carácter de patrón, solo en aquellas actividades en las que es posible deducir gastos por sueldos, salarios y asimilados a salarios.

- En el apartado de Actividades Empresariales y Profesionales se incluye una ventana para detallar las pérdidas fiscales de ejercicios anteriores que se aplican en el ejercicio, que incluye el año en que se generó la pérdida, el monto pendiente de aplicar, la pérdida actualizada, la aplicación en el ejercicio y el remanente. Recomendamos llenar este apartado con toda la información disponible ya que probablemente la información aquí manifestada será precargada en las declaraciones subsecuentes.

- En la sección de datos informativos se incorpora la opción para informar los esquemas fiscales reportables que tenga el contribuyente.

Las personas físicas que deben presentar su Declaración son aquellas que hayan obtenido ingresos, entre otros, por los siguientes conceptos:

- Por realizar actividades empresariales (comerciales, industriales, agrícolas, ganaderas, silvícolas, de pesca, y de autotransporte).

- Quienes tributan en el Régimen de Incorporación Fiscal, únicamente tendrán obligación de presentar la declaración anual del ejercicio 2020, cuando ejercieron la opción de hacer sus pagos provisionales aplicando coeficiente de utilidad conforme a la Regla 3.13.15 de la RMF vigente.

- Quienes realizan actividades empresariales únicamente a través de plataformas tecnológicas, cuando no hayan optado por realizar pagos definitivos.

- Por prestar servicios profesionales (honorarios)

- Por rentar bienes inmuebles

- Por enajenar o adquirir bienes en forma esporádica.

- Por obtener dividendos o utilidades distribuidos por personas morales

- Por obtener otros ingresos, por ejemplo: las deudas condonadas por el acreedor o pagadas por otra persona, por rendimiento de inversiones en el extranjero, por intereses moratorios y/o por penas convencionales, por utilidades distribuidas por sociedades extranjeras, por cuentas personales de ahorro o por planes personales de retiro, y demás ingresos que señala el Capítulo IX del Título IV

- Por percibir salarios o conceptos asimilados a salarios, en los siguientes supuestos (Art. 98 F. III LISR):

- Cuando hayan obtenido ingresos anuales que excedan de $400,000.00 (ver: Contribuyentes relevados de la obligación de declarar por facilidades de la RMF para 2021)

- Cuando hayan percibido salarios de personas no obligadas a efectuar retenciones (de fuente de riqueza ubicada en el extranjero o de organismos internacionales, estados extranjeros o embajadas).

- Cuando hayan dejado de prestar servicios antes del 31 de diciembre del año de que se trate.

- Cuando hayan prestado servicios a dos o más empleadores en forma simultánea.

- Cuando hayan comunicado por escrito al patrón, que presentarán declaración anual por su cuenta.

- Cuando además de salarios, hayan obtenido ingresos de otros capítulos (honorarios, arrendamiento, actividades empresariales, etc.)

- Por intereses, en los siguientes supuestos:

- Cuando hayan obtenido únicamente ingresos por intereses reales superiores a $100,000.00 (Art. 135 LISR)

- Cuando hayan percibido intereses y salarios y la suma de ambos sea de hasta $400,000.00, pero el monto de los intereses sea mayor a $100,000.00 (Art. 150 LISR)

- Cuando hayan percibido intereses y salarios, y la suma de ambos sea más de $400,000.00 sin importar el monto de cada uno de estos conceptos (Art. 150 LISR), (ver: Contribuyentes relevados de la obligación de declarar por facilidades de la RMF para 2021)

- Cuando además de los intereses hayan obtenido ingresos de otros capítulos, sin importar el monto de cada uno o la suma de los mismos.

CONTRIBUYENTES RELEVADOS DE LA OBLIGACIÓN DE DECLARAR

POR FACILIDADES DE LA RMF PARA 2021

A través de la Regla 3.17.11 de la RMF para 2021, se releva a ciertas personas físicas de presentar su declaración anual de 2020, es decir, no estarán obligadas a presentar la declaración anual sin que tal situación se considere infracción a las disposiciones fiscales, siempre que se ubiquen en los siguientes supuestos:

- Que hayan obtenido ingresos exclusivamente por salarios, de un solo patrón, incluso por ingresos superiores a $400,000.00, siempre que no resulte ISR a cargo del contribuyente en la declaración anual.

- Que hayan percibido ingresos por salarios y además por intereses de instituciones del sistema financiero, que no excedan de $20,000.00 (nominales), sin importar el monto de la suma de ambos conceptos.

- Que el patrón haya emitido el CFDI por concepto de nómina respecto de la totalidad de los ingresos por salarios.

La facilidad anterior no será aplicable para los contribuyentes que:

- Hayan obtenido ingresos por jubilación, pensión, liquidación o algún tipo de indemnización laboral (Art. 93, fracciones IV y XIII LISR)

- Estén obligados a informar en la Declaración Anual, sobre préstamos, donativos y premios (Art. 90 LISR)

Cabe señalar que independientemente de lo dispuesto por la mencionada regla, los contribuyentes podrán presentar su declaración anual de 2020, si así lo desean (por ejemplo para recuperar un saldo a favor) y además pueden presentarla en cualquier momento del año.

OTROS CONCEPTOS Y MONTOS QUE SE DEBEN DECLARAR

También deberán informarse los ingresos por los siguientes conceptos, aún cuando no causen el impuesto o ya se haya pagado el impuesto correspondiente, conforme a lo siguiente:

- Viáticos: cuando el monto exceda de $500,000.00 y el total de viáticos percibidos represente más del 10% del total de los sueldos y salarios pagados por el patrón (Art. 263 del Reglamento de la Ley del ISR)

- Los ingresos por: préstamos, premios y donativos, que en lo individual o en su conjunto excedan de $600,000.00 (Art. 90 LISR)

- Los ingresos exentos del pago del impuesto sobre la renta por concepto de herencias o legados y por enajenación de casa habitación, siempre que la suma de los ingresos totales contenidos en su declaración (incluyendo ingresos exentos) sea superior a $500,000.00. (Art. 150 LISR)

Recordemos que el último párrafo del artículo 151 de la Ley del ISR establece un tope para las deducciones personales, las cuales no podrán exceder de la cantidad que resulte menor entre 5 UMAS elevadas al año ($158,469 para 2020), o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto (exentos).

El tope anterior NO aplica tratándose de las siguientes deducciones personales:

- Gastos médicos que deriven de una incapacidad o discapacidad cumpliendo ciertos requisitos

- Donativos

- Aportaciones complementarias de retiro

- Colegiaturas

Las deducciones personales contenidas en los artículos 151 y 185 de la Ley del ISR, que pueden aplicar las personas físicas, son las siguientes:

- Honorarios médicos, dentales y gastos hospitalarios efectuados por el contribuyente para sí mismo, su cónyuge o concubino(a) y ascendientes o descendientes en línea recta (sus padres, abuelos, hijos, nietos, etc.) siempre que dichas personas no hayan percibido durante el año ingresos en cantidad igual o superior a una UMA elevada al año ($31,693.80 para 2020).

- Dentro de este rubro se incluyen las siguientes deducciones: honorarios de médicos, de dentistas (por consultas y tratamientos), gastos hospitalarios, compra o alquiler de aparatos de rehabilitación, prótesis, medicinas que se incluyan en las facturas que expidan los hospitales, honorarios a enfermeras, análisis y estudios clínicos. Así mismo será deducible la compra de lentes graduados hasta por $2,500 en el ejercicio por cada uno de los beneficiarios (Art. 264 del Reglamento de la Ley del ISR)

- También se incluyen como deducciones personales en este rubro, los pagos por servicios profesionales en materia de psicología y nutrición prestados por personas con título profesional legalmente expedido y registrado ante las autoridades educativas competentes.

- Todos estos gastos deben acreditarse con comprobantes fiscales y estar efectivamente pagados en el ejercicio a instituciones o personas residentes en el país. El pago debe realizarse mediante cheque nominativo del contribuyente, transferencias electrónicas desde cuentas a nombre del contribuyente o mediante tarjeta de crédito, de débito, o de servicios.

- Los gastos por honorarios médicos, dentales y gastos hospitalarios, serán deducibles sin aplicar el tope de las deducciones personales, en los siguientes casos:

- Cuando deriven de incapacidades por riesgos de trabajo conforme al artículo 477 de la Ley Federal del Trabajo y se cuente con el certificado correspondiente expedido por las instituciones públicas del Sistema Nacional de Salud.

- Cuando deriven de discapacidades en términos de lo dispuesto por la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad, emitido por las instituciones públicas del Sistema Nacional de Salud.

Para que proceda la no aplicación del límite de las deducciones personales, será necesario cumplir los siguientes requisitos:

- La incapacidad de que se trate o la discapacidad deberá ser igual o mayor a un 50% de la capacidad normal.

- El comprobante fiscal correspondiente deberá especificar que los gastos amparados están directamente relacionados con la atención a la incapacidad o discapacidad de que se trate, así como cumplir los requisitos que establezca el SAT mediante reglas de carácter general.

- Gastos funerarios en la cantidad que no exceda de una UMA elevada al año ($31,693.80 para 2020), efectuados por el contribuyente para su cónyuge o concubino(a) y ascendientes o descendientes en línea recta (sus padres, abuelos, hijos, nietos, etc.). Los gastos para cubrir funerales a futuro, serán deducibles en el año de calendario en que se utilicen los servicios.

Estos gastos deben acreditarse con comprobantes fiscales y estar efectivamente pagados en el ejercicio a instituciones o personas residentes en el país.

- Primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre que los beneficiarios sean: el contribuyente, su cónyuge o concubino(a) y ascendientes o descendientes en línea recta.

- Donativos, cuando se otorguen a instituciones autorizadas para recibirlos.

La deducción de donativos otorgados a donatarias autorizadas no debe exceder del 7% de los ingresos acumulables del contribuyente, que sirvieron de base para calcular el ISR de 2019 (antes de aplicar las deducciones personales)

Tratándose de donativos realizados a favor de la Federación, las entidades federativas, los municipios, o sus organismos descentralizados, el monto deducible no podrá exceder del 4% de los ingresos acumulables antes referidos.

- Intereses reales por créditos hipotecarios, devengados y efectivamente pagados durante 2020, utilizados únicamente para la adquisición, construcción o remodelación de casa habitación, así como los destinados al pago de deudas contraídas para los mismos conceptos, contratados con las instituciones del sistema financiero o con instituciones públicas como el INFONAVIT o FOVISSSTE entre otras, y siempre que el crédito otorgado no exceda de 750,000 UDIS ($4’954,198 considerando la UDI al 31 de diciembre de 2020)

Se deberá contar con la constancia correspondiente que indique el monto pagado de los intereses reales.

- Aportaciones complementarias de retiro realizadas en la subcuenta de aportaciones complementarias de retiro o a las cuentas de planes personales de retiro, así como a la subcuenta de aportaciones voluntarias, siempre que en este último caso, dichas aportaciones cumplan con los requisitos de permanencia para los planes de retiro. El monto de esta deducción será como máximo hasta el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan de 5 UMAS elevadas al año ($158,469 para 2020).

- Transportación escolar de sus descendientes en línea recta (hijos, nietos, etc.), serán deducibles siempre y cuando la escuela obligue a todos sus alumnos a pagar el servicio de transporte, debiéndose separar en el comprobante el monto que corresponda a este concepto. El pago debe realizarse mediante cheque nominativo del contribuyente, transferencias electrónicas desde cuentas a nombre del contribuyente o mediante tarjeta de crédito, de débito, o de servicios.

- El importe de los estímulos fiscalespor los depósitos en las cuentas personales especiales para el ahorro, pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro, así como la adquisición de acciones de sociedades de inversión. El monto que se puede deducir por estos conceptos no debe exceder de $152,000 pesos (Art. 185 Ley del ISR).

EXENCIONES Y TOPES DE LAS DEDUCCIONES PERSONALES EN UMAS

De acuerdo a la reforma constitucional que entró en vigor el 28 de enero de 2016, todas las menciones al salario mínimo utilizado como índice, unidad, base, medida o referencia para determinar la cuantía de obligaciones y supuestos previstos en las leyes federales, se entenderán referidas a la UMA.

Por lo anterior, tanto las exenciones previstas en el artículo 93, como los topes de las deducciones personales previstas en el artículo 151 y cualquier otra mención al salario mínimo en la Ley del ISR, deben considerarse referidos a la UMA. Cabe señalar que las disposiciones de la Ley del ISR no se han modificado, sin embargo el SAT a través de la aplicación para presentar la declaración anual de 2020, considera las referencias correspondientes en UMAS para 2020, conforme a lo siguiente:

1 UMA diaria = $86.88

1 UMA elevada al año = $86.88 x 364.80 = $ 31,693.80

5 UMAS elevadas al año = $31,693.80 x 5 = $ 158,469.00

ESTÍMULO POR PAGO DE COLEGIATURAS

Continúa el estímulo que consiste en deducir las colegiaturas efectivamente pagadas en el ejercicio, de la base para calcular el ISR, de acuerdo con los artículos 1.8, 1.9 y 1.10 del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado el 26 de diciembre de 2013.

Además, como lo comentamos anteriormente, los pagos por colegiaturas NO se consideran para calcular el tope de las deducciones personales establecido en el último párrafo del artículo 151 de la Ley del ISR.

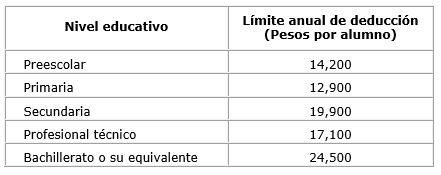

De acuerdo al Decreto, las personas físicas con hijos en escuelas particulares en el país, desde preescolar hasta bachillerato, educación técnica o equivalente, podrán deducir los gastos incurridos por concepto de colegiaturas.

El beneficio es válido también para los pagos por servicios educativos para el propio contribuyente, así como para su cónyuge o concubino(a), ascendientes o descendientes en línea recta; siempre que los beneficiarios no perciban durante el año de calendario ingreso en cantidad igual o superior a una UMA elevada al año ($31,693.80 para 2020).

Los límites de deducción por alumno, son los siguientes:

Cabe señalar que no importa el número de estudiantes que haya en la familia, ya que los límites máximos son por alumno y no por familia.

Cuando se realicen pagos en un mismo ejercicio fiscal, por una misma persona, por servicios de enseñanza correspondientes a dos niveles educativos distintos, el límite anual de deducción, será el que corresponda al monto mayor de los dos niveles, independientemente de que se trate del nivel que concluyó o el que inició.

Los requisitos que se deben cumplir para la deducción de Colegiaturas son los siguientes:

- La escuela que presta los servicios deberá contar con autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación.

- Los pagos se comprobarán por medio de CFDI que cumpla con los requisitos fiscales del artículo 29-A del CFF, los cuales deben tener incorporado el “Complemento Concepto de Instituciones Educativas Privadas” que integra a la factura los siguientes datos:

- El nombre del alumno, su CURP y el nivel educativo que cursa.

- Clave del centro de trabajo o reconocimiento de validez oficial de estudios.

- El RFC de la persona que realiza el pago, aunque sea distinta de la que recibe el servicio.

- En la factura debe separarse el monto que corresponde a la colegiatura de otros conceptos, tales como: inscripciones, libros, uniformes, cursos, actividades artísticas o idiomas y cualquier otro concepto que no sea objeto del estímulo.

- Los pagos de la colegiatura se deben realizar mediante cheque nominativo, transferencia electrónica de fondos desde cuentas a nombre del contribuyente o por medio de tarjetas de crédito o débito.

Otro aspecto importante que se debe considerar al elaborar la declaración anual es la aplicación de pérdidas de ejercicios anteriores o incluso pérdidas generadas en el mismo ejercicio que se pueden aplicar contra ingresos que tenga el contribuyente de otros capítulos. Las actividades que pueden generar pérdidas son las siguientes:

- Actividades empresariales y profesionales del régimen general: Se podrá disminuir la pérdida fiscal de ejercicios anteriores de las utilidades de los diez ejercicios siguientes, siempre que sean determinadas por las propias actividades por las que se generó la pérdida. Para su aplicación la pérdida se actualiza desde el primer mes de la segunda mitad del ejercicio en que ocurrió (julio) hasta el último mes de la primera mitad del ejercicio en que se aplica (junio) (Art.109 LISR)

El régimen de Plataformas Tecnológicas también puede generar pérdidas fiscales y al no existir un tratamiento específico en la Ley del ISR, se asume que será igual al de las actividades empresariales y profesionales del régimen general.

- Arrendamiento: Cuando las deducciones comprobadas sean mayores a los ingresos, la diferencia podrá deducirse de los demás ingresos del contribuyente en el mismo ejercicio, excepto por sueldos y actividades empresariales y profesionales (Art. 195 del Reglamento de la LISR)

- Enajenación de inmuebles, acciones, partes sociales o certificados de aportación patrimonial: Las pérdidas obtenidas se dividen en dos partes conforme al procedimiento previsto en el artículo 122 de la LISR.Una parte se puede disminuir de los demás ingresos del contribuyente, excepto por sueldos y actividades empresariales y profesionales, en el mismo ejercicio o en los 3 ejercicios siguientes.

La otra parte se acredita contra la ganancia por enajenación de estos mismos bienes, en el mismo ejercicio o en los 3 ejercicios siguientes.La pérdida se actualiza, excepto la derivada de enajenación de inmuebles, desde el último mes del ejercicio en que ocurrió, hasta el último mes del ejercicio inmediato anterior a aquel en que se aplique. (Art. 121 y 122 LISR)

- Intereses: Cuando el ajuste inflacionario sea mayor a los intereses obtenidos, se obtendrá una pérdida que se podrá disminuir de los demás ingresos del contribuyente en el mismo ejercicio, excepto por sueldos y actividades empresariales y profesionales, y la parte no disminuida se podrá aplicar en los cinco ejercicios siguientes hasta agotarla, actualizada desde el último mes del ejercicio en que ocurrió hasta el último mes del ejercicio en que se aplique. (Art. 134 LISR)

- De los demás ingresos (Capítulo IX del Título IV): las pérdidas por intereses y las pérdidas cambiarias podrán disminuirse de los intereses acumulables conforme al mismo capítulo, en el ejercicio en que ocurran o en los cuatro ejercicios siguientes y se actualizarán desde el primer mes de la segunda mitad del ejercicio en que se obtuvo (Julio) y hasta el último mes del ejercicio anterior a aquel en que se aplicará. (Art. 143 LISR)

Por su parte, los ingresos por sueldos y salarios, los obtenidos en el Régimen de Incorporación Fiscal, por adquisición de bienes, premios o dividendos, no generan pérdidas fiscales.

FORMAS DE PAGO DEL SALDO A CARGO

Una vez enviada la declaración anual, si resultó saldo a cargo, el SAT emite el Acuse de recibo con la sección de línea de captura para realizar el pago correspondiente por los siguientes medios:

a) VÍA ELECTRÓNICA

Deberá pagarse en el portal del banco autorizado con el que el contribuyente tenga el servicio de banca electrónica. El pago se realiza por transferencia electrónica de fondos, así mismo, algunos bancos cuentan con la opción de aplicar el pago a tarjeta de crédito (Citibanamex, Banorte y BBVA)

b) POR VENTANILLA BANCARIA

Los contribuyentes que se ubiquen en los siguientes supuestos, pueden realizar su pago por ventanilla bancaria con la línea de captura que se genera e imprime desde la aplicación:

- Cuando perciben ingresos por actividades empresariales y sus ingresos en el ejercicio anterior fueron inferiores a $2’421,720 (Art. 20 CFF y Regla 2.8.4.1 RMF 2021)

- Cuando no realizan actividades empresariales y sus ingresos en el ejercicio anterior fueron inferiores a $415,150 (Art. 20 CFF y Regla 2.8.4.1 RMF 2021)

El pago en ventanilla se puede realizar en efectivo, con cheque, mediante tarjetas de crédito (Inbursa, Citibanamex, Banorte y BBVA) o mediante tarjeta de débito (Citibanamex, BBVA y Banco Azteca)

Existe la opción de pagar el impuesto anual que resulte a cargo hasta en seis parcialidades mensuales y sucesivas, sin autorización previa y sin tener que garantizar el interés fiscal conforme a la Regla 3.17.3 de la RMF 2021, cumpliendo lo siguiente:

- Presentar la declaración anual a más tardar el 30 de abril, ya que la opción de pago en parcialidades quedará deshabilitada transcurrido este plazo (con la extensión del plazo otorgada por la autoridad, la declaración se deberá presentar a más tardar el 31 de mayo).

- Señalar en el aplicativo de la Declaración Anual 2020 la opción de pago en parcialidades y el número de parcialidades elegidas sin exceder de seis. La primera parcialidad se calculará dividiendo el monto total del adeudo entre el número de parcialidades elegidas, y se deberá cubrir dentro del plazo establecido para presentar la declaración anual.

- La segunda y posteriores parcialidades se cubrirán en los meses de calendario posteriores al término del plazo para la presentación de la declaración anual, utilizando el Formato para pago de Contribuciones Federales (FCF), que se obtendrán de la aplicación Declaración Anual 2020 al momento de elegir pagar en parcialidades. En cada uno de los formatos se señalará el número de parcialidad y la fecha en que deberá pagarse, que será a más tardar el último día del mes al que corresponda la parcialidad de que se trate. Si el último día del mes es inhábil, se prorrogará el plazo hasta el siguiente día hábil.

- El monto de cada parcialidad incluye el costo del financiamiento por el plazo elegido para el pago.

- En caso de que no se pague alguna parcialidad dentro del plazo señalado, los contribuyentes estarán obligados a pagar recargos por falta de pago oportuno, aplicando la tasa del 1.47% por cada mes de atraso. Los FCF de parcialidades atrasadas que incluyen los recargos por mora se podrán obtener personalmente en el SAT, a través de una aclaración dentro de “Mi Portal” o vía telefónica a través de MarcaSAT, para su posterior envío por correo electrónico o por medio del Buzón Tributario.

- También se tiene la posibilidad de cubrir el adeudo total de manera anticipada aunque se haya elegido la opción, de conformidad con lo señalado en la regla 2.13.6 de la RMF vigente.

Lo anterior quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal cuando el mismo no se haya cubierto en su totalidad, a más tardar en el mes de septiembre de 2021(con la extensión del plazo otorgada por la autoridad, la última parcialidad deberá cubrirse a más tardar el 1 de noviembre del 2021)

Nota:

A la fecha no se ha modificado esta regla para adecuarla a la extensión de plazo otorgado por la autoridad, sin embargo las nuevas fechas están previstas en el documento de preguntas frecuentes denominado: “Preguntas específicas para el pago en parcialidades en la Declaración Anual de Personas Físicas 2021”, disponible en: https://www.sat.gob.mx/declaracion/23891/presenta-tu-declaracion-anual-de-personas-fisicas-2020

RECUPERACIÓN DE SALDOS A FAVOR

Los contribuyentes que determinaron un saldo a favor de ISR pueden recuperarlo mediante devolución o compensación:

a) Devolución Automática

Los requisitos para obtener la devolución automática de ISR son los siguientes (Regla 2.3.2 RMF 2021):

- Seleccionar la opción “Devolución” en el recuadro respectivo de la aplicación Declaración Anual 2020.

- Presentar la declaración en la que se ejerza la opción a más tardar el 31 de Julio de 2021.

- En caso de que el saldo a favor sea por un importe igual o menor a $10,000.00 la declaración podrá presentarse utilizando la “Contraseña”

- En el caso de que el saldo a favor sea por un importe mayor a $10,000.00 y hasta $150,000.00, y siempre que el contribuyente seleccione alguna cuenta bancaria para transferencias electrónicas a 18 dígitos “CLABE” de las que ya están precargadas en la aplicación, la declaración también podrá presentarse utilizando la “Contraseña”.

- En caso de que el saldo a favor sea superior a $10,000.00 y el contribuyente capture una nueva “CLABE” (distinta a las precargadas), la declaración debe enviarse utilizando la e.firma o e.firma portable.

- Señalar en el formato electrónico de la declaración: su número de cuenta bancaria para transferencias electrónicas “CLABE” a 18 dígitos, la cual deberá estar a nombre del contribuyente como titular y activa, así como el nombre del banco, para que en caso de que proceda la devolución le hagan el depósito correspondiente en dicha cuenta.

b) Casos en que no procede la Devolución Automática

De acuerdo a la Regla 2.3.2 de la RMF 2021, no podrán obtener el beneficio de la devolución automática las personas físicas que:

- Hayan obtenido ingresos en copropiedad, sociedad conyugal o sucesión.

- Obtuvieron un saldo a favor mayor a $150,000.

- Soliciten devolución por ejercicios distintos a 2020.

- Presenten la declaración del ejercicio con la Contraseña estando obligados a utilizar la e.firma o e.firma portable.

- Presenten su solicitud de devolución vía FED, antes de obtener respuesta a su devolución automática.

- Presenten la declaración del ejercicio sin elegir la opción de devolución.

- Presenten la declaración del ejercicio después del 31 de julio de 2021.

- Se trate de contribuyentes cuyos datos estén publicados en el Portal del SAT al momento de presentar la declaración por el motivo de encontrarse como no localizados (penúltimo párrafo, fracción III y último párrafo del artículo 69 del CFF).

- Se trate de contribuyentes que facturan operaciones simuladas (EFOS), que estén publicados en el listado definitivo a que se refiere el cuarto párrafo del artículo 69-B, en el DOF y en el Portal del SAT.

- Soliciten la devolución con base en comprobantes fiscales expedidos por los

contribuyentes anteriores (publicados en el listado de no localizados y/o EFOS). - Les hayan cancelado el certificado de sellos o firmas digitales emitido por el SAT (artículo 17-H, fracción X del CFF) durante 2020.

c) Devolución a través del Formato Electrónico de Devoluciones (FED)

Los contribuyentes que no obtengan su devolución automática o hayan obtenido una devolución parcial de su saldo a favor deberán solventar las inconsistencias a través del “Buzón Tributario” o del apartado de “Trámites” en el Portal del SAT, para lo cual deberán contar con la Contraseña para el acceso y la e.firma para realizar el envío de la solicitud, generándose automáticamente el Formato Electrónico de Devoluciones (FED).

Así mismo, los contribuyentes que no se ubiquen en los supuestos para obtener la devolución automática o no opten por solventar las inconsistencias, podrán solicitar su devolución a través del Formato Electrónico de Devoluciones (FED) ingresando al “Buzón Tributario” o al apartado de “Trámites” en el Portal del SAT, para lo cual deberán contar con la Contraseña para el acceso y la e.firma para realizar el envío de la solicitud (Regla 2.3.2 RMF 2021).

d) Compensación

Si opta por compensar el saldo a favor de ISR contra cantidades que le resulten a cargo en declaraciones posteriores, deberá seleccionar el campo correspondiente a “compensación”, en la aplicación de la Declaración Anual 2020.

Es importante recordar que a través del artículo 25, fracción VI de la Ley de Ingresos de la Federación para 2019 y posteriormente a través de la modificación al artículo 23 del Código Fiscal, se eliminó la compensación universal, es decir los contribuyentes únicamente podrán compensar las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, por lo tanto el saldo a favor de ISR obtenido en la declaración anual de 2020 solo podrá compensarse contra un saldo de ISR a cargo.

Además de acuerdo con la Regla 2.3.12 de la RMF para 2021, los contribuyentes que opten por compensar el saldo a favor de ISR obtenido en la declaración anual, contra un saldo a cargo de ISR por adeudo propio manifestado en declaraciones de pagos provisionales o anuales presentados a través del “Servicio de Declaraciones y Pagos”, tendrán por cumplida la obligación de presentar el aviso de compensación, así como los anexos a que se refiere la regla 2.3.9 de la RMF 2021.

Por último cabe mencionar que las personas físicas que hubieren marcado erróneamente el recuadro “compensación” o “devolución” en su declaración, según sea el caso, podrán cambiar de opción presentando declaración complementaria del ejercicio señalando dicho cambio, antes del 31 de julio de 2020 (Regla 2.3.2 RMF 2021)