DECLARACIONES INFORMATIVAS ANUALES

12/2/2024

En el mes de febrero inicia el vencimiento del plazo para presentar las declaraciones informativas a que obligan las leyes fiscales, correspondientes al ejercicio 2023, aunque la fecha de vencimiento varía según el tipo de información de que se trate.

Las declaraciones informativas anuales que deben presentarse en 2024 son las siguientes:

1. DECLARACIONES INFORMATIVAS QUE SE PRESENTAN POR MEDIO DEL PROGRAMA DIM

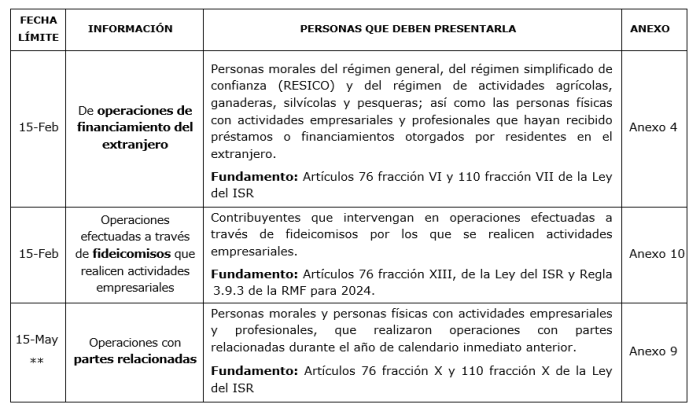

Así mismo, la Regla 3.9.18 de la RMF para 2024 establece la opción de no presentar la declaración informativa de operaciones con partes relacionadas, para los contribuyentes que realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de 13 millones de pesos, así como aquellos cuyos ingresos derivados de la prestación de servicios profesionales no hayan excedido en dicho ejercicio de 3 millones de pesos; excepto cuando se trate de residentes en México que celebren operaciones con sociedades o entidades sujetas a regímenes fiscales preferentes, así como a los contratistas o asignatarios a que se refiere la Ley de Ingresos sobre Hidrocarburos.

Medios de Presentación

El archivo con la información generada a través del programa para la presentación de la Declaración Informativa Múltiple (DIM), debe presentarse por los siguientes medios:

Por Internet:

Cuando hayan sido capturadoshasta 40,000 registros, el archivo con la información se presentará a través del Portal del SAT utilizando la Contraseña. Una vez enviada la información, el SAT enviará al contribuyente por la misma vía el acuse de recibo electrónico.

Medios Magnéticos:

En el caso de que se hayan capturadomás de 40,000 registros, deben presentar la información en cualquier Administración Desconcentrada de Servicios al Contribuyente(ADSC), en unidad de memoria extraíble (USB) o en CD, los que serán devueltos al contribuyente después de realizar las validaciones respectivas.

Los anexos contenidos en el programa para la presentación de la DIM, se podrán presentar en forma independiente, de acuerdo a las obligaciones a que estén sujetos los contribuyentes y a la fecha en la que se deban cumplir.

Fundamento: Regla 2.8.2.1 de la RMF para 2024.

Declaraciones Complementarias

En las declaraciones complementarias se debe indicar el número de operación o folio asignado y la fecha de presentación de la declaración que se complementa. Sólo se debe acompañar el o los anexos que se modifican y en los mismos incluir la información que se corrige y la que no se modificó, así como los datos generales del declarante y el resumen global del anexo.

Fundamento: Regla 2.8.2.2 de la RMF para 2024.

2. DECLARACIONES INFORMATIVAS QUE SE PRESENTAN POR MEDIOS DISTINTOS AL PROGRAMA DIM

Información sobre ingresos de territorios o de entidades con Regímenes Fiscales Preferentes

La presentan las personas físicas o morales respecto de los ingresos que hayan generado en el ejercicio inmediato anterior que estén sujetos a regímenes fiscales preferentes, o en entidades cuyos ingresos estén sujetos a dichos regímenes. Los contribuyentes obligados deberán realizar su envío a través del Portal del SAT, por medio de la forma oficial 63 “Declaración Informativa de las Entidades Extranjeras sujetas a Regímenes Fiscales Preferentes”, conforme a lo dispuesto en la ficha de trámite 116/ISR, contenida en el Anexo 1-A.

De acuerdo con lo dispuesto en el artículo 178 de la Ley del ISR, esta declaración se podrá presentar durante todo el mes de febrero, sin embargo, conforme a la regla 3.19.5 de la RMF vigente, la declaración que contenga dicha información podrá considerarse presentada dentro del plazo cuando se cumpla de manera espontánea su presentación a más tardar dentro de los tres meses siguientes a aquel en que se tenía la obligación legal de hacerlo, es decir, en el mes de mayo del ejercicio de que se trate y se cumpla con los requisitos previstos en dicha regla.

Fundamento: Artículo 178 de la Ley del ISR, Reglas 3.19.5 y 3.19.7 de la RMF para 2024.

Informativas de partes relacionadas (Maestra, País por País y Local)

Además de la información que se presenta a través del Anexo 9 del DIM, los contribuyentes señalados en el artículo 32-A segundo párrafo del CFF, que estén obligados a dictaminar sus estados financieros; así como los obligados a presentar la información sobre su situación fiscal, señalados en el artículo 32-H, fracciones I, II, III, IV y VI del CFF, cuando celebren operaciones con partes relacionadas, estarán obligados a presentar la declaración informativa maestra de partes relacionadas del grupo empresarial multinacional, la declaración informativa local de partes relacionadas y la declaración informativa país por país del grupo empresarial multinacional,a que se refiere el artículo 76-A de la Ley del ISR.

De acuerdo con lo previsto en el mencionado artículo 76-A, la declaración informativa local deberá presentarse a más tardar el 15 de mayo del año inmediato posterior al ejercicio fiscal de que se trate; y las declaraciones informativas maestra y país por país podrán presentarse a más tardar el 31 de diciembre del año posterior al ejercicio de que se trate.

El llenado y la presentación de estas declaraciones informativas se hará en línea y la información que se presente deberá cumplir con lo dispuesto en los instructivos y en los formatos guía que se encuentran para su consulta en el Portal del SAT de conformidad con el tipo de formato que corresponda.

Fundamento: Artículo 76-A de la Ley del ISR, 32-A y 32-H del CFF, Reglas 3.9.8 a la 3.19.14 de la RMF para 2024.

Declaraciones Anuales Informativas que presentan contribuyentes de regímenes específicos

Cabe mencionar también, otras declaraciones informativas que están obligados a presentar ciertos contribuyentes según el régimen en el que tributan, como:

- Información de intereses y enajenación de acciones del sector financiero, que presentan las organizaciones e instituciones del sector financiero y los órganos públicos federales y estatales, a más tardar el 15 de febrero de cada año.

Fundamento: Artículos 55 fracción I, 56, 89 y 136 de la Ley del ISR, Regla 3.5.8 de la RMF para 2024.

- Declaración informativa de empresas manufactureras, maquiladoras y de servicios de exportación (DIEMSE), la cual deberán presentar dichas empresas en el mes de junio de cada año.

Fundamento: Artículo 182 de la Ley del ISR, Regla 3.20.9 de la RMF para 2024.

3. OTRAS DECLARACIONES Y AVISOS

Las siguientes no se reconocen como “Declaraciones Informativas” sino simplemente como avisos o declaraciones anuales, sin embargo queda la costumbre de incluirlas en este rubro, ya que su vencimiento es el 15 de febrero del ejercicio siguiente al que se refiere la información:

Información de Pérdidas por Créditos Incobrables

Continúa la obligación de presentar a más tardar el 15 de febrero de 2024, un aviso para informar la deducción de pérdidas por créditos incobrables del ejercicio 2023, según lo dispuesto en el artículo 27, fracción XV, inciso a) de la Ley del ISR.

La presentación del aviso deberá realizarse conforme a la ficha de trámite 54/ISR “Aviso relativo a deducciones de pérdidas por créditos incobrables”, para lo cual se deberá realizar lo siguiente:

1. Ingresar al portal del SAT en el apartado Otros trámites y servicios / Aclaración, asistencia y orientación electrónica / Presenta tu aclaración como contribuyente, o directamente en la liga: https://www.sat.gob.mx/aplicacion/operacion/32846/presenta-tu-aclaracion-como-contribuyente

2. Después de ingresar con el RFC y la contraseña, se elegirá la opción Servicios por internet / Servicio o solicitudes / Solicitud. Llenar el formulario electrónico conforme a lo siguiente:

- En el apartado “Trámite” seleccionar: 54/ISR PERDIDAS CREDITOS INCOB;

- Dirigido a: Servicio de Administración Tributaria;

- Asunto: Aviso relativo a deducciones de pérdidas por créditos incobrables;

- Descripción: Señalar el motivo de la presentación del aviso.

3. Anexar archivo digitalizado con la información de los créditos incobrables que se dedujeron.

4. Oprimir el botón Enviar; luego obtener el Acuse de recepción con el folio del trámite.

La autoridad validará que el aviso sea presentado en tiempo y que los datos del mismo sean correctos, y en su caso, dará por cumplida la obligación.

Cabe mencionar que de acuerdo a la Regla 3.3.1.23 de la RMF para 2024, los contribuyentes que hayan optado o estén obligados a dictaminarse, tendrán por cumplida la obligación de presentar este aviso, siempre que la información anterior se manifieste en el dictamen, en el Anexo denominado “Conciliación entre el resultado contable y el fiscal para efectos del Impuesto sobre la Renta”.

Informativas de personas morales con fines no lucrativos

Las personas morales inscritas en el RFC como “Personas Morales con fines no lucrativos”, también están obligadas a presentar declaraciones anuales de carácter informativo ante las autoridades fiscales. Además de las declaraciones señaladas anteriormente que les sean aplicables, a más tardar el 15 de febrero de 2024 deben presentar:

- Información sobre la determinación del remanente distribuible y la proporción que de dicho remanente corresponda a cada integrante. Esta información se presentará a través del formulario fiscal 21 del aplicativo para la presentación de la Declaración Anual de personas morales.

Fundamento: Art. 86, Fracción III de la Ley del ISR.

- Las personas morales con fines no lucrativos relacionadas en las fracciones V a XIX y XXV del artículo 79 de la Ley del ISR, los fideicomisos autorizados para recibir donativos y los fondos de inversión del Título III de dicha ley, también deben presentar la información de los ingresos y erogaciones efectuadas, a través del formulario fiscal 21 del aplicativo para la presentación de la Declaración Anual de personas morales.

Fundamento: Art. 86, tercer párrafo de la Ley del ISR.

Adicionalmente, las personas morales con fines no lucrativos, cuando vendan bienes distintos de su activo fijo o presten servicios a personas distintas de sus integrantes, y los ingresos por estos conceptos excedan del 5% del total de sus ingresos en el 2023, lo manifestarán en la misma declaración y deberán calcular el ISR que corresponda a la utilidad de los ingresos mencionados y enterarlo a más tardar el 31 de marzo de 2024.

Cuando se trate de personas morales y fideicomisos autorizados para recibir donativos deducibles de impuestos y obtengan ingresos por actividades distintas a los fines para los que fueron autorizados que excedan del 10% de sus ingresos totales en el 2023, lo manifestarán en la misma declaración y deberán calcular el ISR que corresponda a la utilidad de los ingresos mencionados y enterarlo a más tardar el 31 de marzo de 2024.

Fundamento: Art. 80 sexto y séptimo párrafo, de la Ley del ISR.