LEY DE INGRESOS DE LA FEDERACIÓN APROBADA PARA 2023

11/11/2022

El 20 y 26 de octubre respectivamente, fue aprobada por la Cámara de Diputados y por la Cámara de Senadores, la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2023, con muy pocos cambios respecto a la propuesta original presentada por el Ejecutivo.

Posteriormente se turnó nuevamente al Ejecutivo para su publicación en el DOF, misma que aún se encuentra pendiente de realizar. A continuación presentamos lo que consideramos más relevante de la Ley de Ingresos de la Federación para el ejercicio 2023:

1. LEY DE INGRESOS DE LA FEDERACION PARA EL EJERCICIO 2023.

Capítulo I

De los Ingresos y Endeudamiento Público

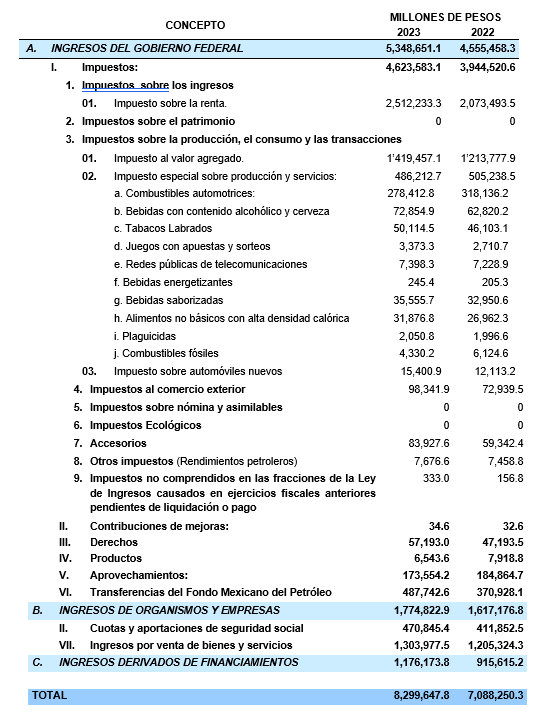

En el ejercicio 2023, la Federación percibirá los siguientes ingresos estimados:

Capítulo II

De las Facilidades Administrativas y Beneficios Fiscales

ARTICULO 8. Tasas de Recargos

Continúan las mismas tasas de recargos para 2023, conforme a lo siguiente:

En los casos de prórroga para el pago de créditos fiscales se causarán recargos:

I. Al 0.98% mensual sobre los saldos insolutos.

II. Cuando se autorice el pago a plazos, se aplicará la siguiente tasa de recargos:

- Parcialidades de hasta 12 meses, la tasa de recargos será del 1.26% mensual.

- Parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.53% mensual.

- Parcialidades de 25 meses en adelante y tratándose de pagos a plazo diferido, la tasa de recargos será de 1.82% mensual.

Las tasas de recargos establecidas en la fracción II de este artículo, incluyen actualización.

Por lo anterior, la tasa de recargos por mora continuará en 1.47% mensual para 2023.

ARTICULO 15. Reducción de Multas durante 2023

Durante 2023, los contribuyentes a los que les impongan multas por infracciones derivadas del incumplimiento de obligaciones fiscales distintas a las obligaciones de pago como:

- Las relacionadas con el Registro Federal de Contribuyentes

- Las relacionadas con la presentación de declaraciones, solicitudes o avisos

- Obligación de llevar contabilidad

- Por no efectuar los pagos provisionales de conformidad con las disposiciones fiscales

- Excepto las impuestas por declarar pérdidas fiscales en exceso y las contempladas en el artículo 85, fracción I del Código Fiscal de la Federación.

Pagarán el 50% de la multa, cuando:

- Realicen el pago después de que las autoridades fiscales inicien el ejercicio de sus facultades de comprobación y antes de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones en revisión de gabinete.

Pagarán el 60% de la multa, cuando:

- Realicen el pago después de levantada el acta final, o de que se notifique el oficio de observaciones o la resolución provisional en caso de revisiones electrónicas, y antes de que se notifique la resolución que determine el monto de las contribuciones omitidas o la resolución definitiva en caso de revisiones electrónicas.

En ambos casos, además de la multa, se deberán pagar las contribuciones omitidas y sus accesorios cuando proceda.

ARTICULO 16.

Como novedad se modifica el Apartado A, fracción III, de este artículo para establecer que únicamente las personas morales dedicadas exclusivamente a las actividades primarias, podrán solicitar la devolución del IEPS pagado en la adquisición de diésel, en lugar de aplicar su acreditamiento.

A) Estímulos Fiscales para 2023

I. Estímulo para personas con actividades empresariales que utilicen diésel o biodiésel y sus mezclas como combustible en maquinaria

- El estímulo aplicará a las personas que realicen actividades empresariales y que obtengan en el ejercicio fiscal ingresos totales para efectos del ISR menores a 60 millones de pesos, sin considerar los provenientes de enajenación de activos fijos y terrenos afectos a su actividad, y no será aplicable por las personas morales que se consideran partes relacionadas de acuerdo al artículo 179 de la Ley del ISR.

- Podrán acreditar un monto equivalente al IEPS pagado por la importación o adquisición para su consumo final de diésel o biodiésel y sus mezclas, siempre que se utilice como combustible en maquinaria en general, excepto en vehículos, contra el ISR causado en el ejercicio en que se importe o adquiera el diésel o biodiésel y sus mezclas, utilizando para ello la forma oficial que dé a conocer el SAT mediante reglas.

- Cuando no se efectúe el acreditamiento en el ejercicio se perderá el derecho a realizarlo con posterioridad.

- Este estímulo también será aplicable a los vehículos marinos cuando se cumplan los requisitos que establezca el SAT mediante Reglas.

- Para que proceda la aplicación del estímulo al biodiésel y sus mezclas, el beneficiario deberá contar con el pedimento de importación, o con el comprobante fiscal que corresponda a la adquisición en el que se consigne la cantidad de cada uno de los combustibles que se contenga en el caso de las mezclas. El comprobante de adquisición deberá contar también con el número del pedimento de importación con el que se llevó a cabo la importación del citado combustible y deberá recabar de su proveedor una copia de dicho pedimento.

II. Requisitos para aplicación del Crédito diésel o biodiésel y sus mezclas

- El monto que se podrá acreditar será el que resulte de multiplicar la cuota del IEPS que corresponda conforme al artículo 2°, fracción I, inciso D), numeral 1 subinciso c) o numeral 2 de la Ley del IEPS, según corresponda al tipo de combustible, con los ajustes que en su caso le correspondan, vigente en el momento de realizar la importación o adquisición del diésel o biodiésel y sus mezclas, por el número de litros importados o adquiridos.

- Las personas dedicadas exclusivamente a actividades agropecuarias o silvícolas conforme al párrafo sexto del artículo 74 de la Ley del ISR (cuyos ingresos por dichas actividades representen cuando menos el 90% de sus ingresos totales) podrán acreditar el monto que resulte de aplicar el factor de 0.355, al valor en aduana del pedimento de importación o al precio consignado en el comprobante fiscal de adquisición del diésel o biodiésel y sus mezclas, incluido el Impuesto al Valor Agregado. Para estos efectos no se considerará dentro del precio, el impuesto correspondiente al artículo 2-A de la Ley del IEPS.

III. Devolución de IEPS para Actividades Agropecuarias o Silvícolas

- Las personas morales dedicadas exclusivamente a actividades agropecuarias o silvícolas conforme al párrafo sexto del artículo 74 de la Ley del ISR (cuyos ingresos por dichas actividades representen cuando menos el 90% de sus ingresos totales) podrán solicitar la devolución del IEPS en lugar de aplicar el acreditamiento, por la importación o adquisición de diésel o biodiésel y sus mezclas, conforme a lo siguiente:

- Las personas morales que podrán solicitar la devolución serán aquellas que cumplan con sus obligaciones fiscales conforme a los artículos 74 y 75 del Capítulo VIII del Título II de la Ley del ISR (Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras), cuyos ingresos del ejercicio anterior no excedan de 20 veces el valor anual de la UMA vigente en el año 2022, por cada socio, sin exceder de 200 veces el valor anual de la UMA. El monto de la devolución no podrá ser superior a $1,495.39 pesos mensuales, por cada uno de los socios o asociados, sin que exceda en su totalidad de $14,947.81 pesos mensuales.

La devolución se solicitará en forma trimestral en los meses de abril, julio y octubre de 2023 y enero 2024. El derecho a la devolución tiene vigencia de un año a partir de la importación o adquisición del diésel o del biodiésel y sus mezclas, y se perderá el derecho a realizarlo con posterioridad.

IV. Estímulo para Transportistas Públicos y Privados de personas y de carga, y para Transporte Turístico, que utilicen diésel o biodiésel y sus mezclas como combustible en vehículos

- Podrán acreditar un monto equivalente al IEPS pagado por la importación o adquisición para su consumo final de diésel o biodiésel y sus mezclas, que sea para uso automotriz, contra el ISR propio causado en el ejercicio en que se importe o adquiera el diésel o biodiésel y sus mezclas, utilizando para ello la forma oficial que dé a conocer el SAT mediante reglas.

- Cuando no se efectúe el acreditamiento en el ejercicio se perderá el derecho a realizarlo con posterioridad.

- El monto que se podrá acreditar será el que resulte de multiplicar la cuota del IEPS que corresponda conforme al artículo 2°, fracción I, inciso D), numeral 1 subinciso c) o numeral 2 de la Ley del IEPS, según corresponda al tipo de combustible, con los ajustes que en su caso le correspondan, vigente en el momento de realizar la importación o adquisición del diésel o biodiésel y sus mezclas, por el número de litros importados o adquiridos.

- Para que proceda el acreditamiento, el pago por la importación o adquisición del diésel o del biodiésel y sus mezclas, deberá efectuarse con monedero electrónico autorizado por el SAT, tarjeta de crédito, débito o de servicios, cheque nominativo expedido por el importador o adquirente para abono en cuenta del enajenante, o transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente.

- El beneficio no podrá ser utilizado por contribuyentes que presten preponderantemente sus servicios a otra persona moral residente en el país o en el extranjero, que se considere parte relacionada de acuerdo al artículo 179 de la Ley del ISR.

- Adicionalmente para que proceda la aplicación del estímulo del biodiésel y sus mezclas, el beneficiario deberá contar con el pedimento de importación, o con el comprobante fiscal de la adquisición, en el que se consigne la cantidad de cada uno de los combustibles que se contenga en el caso de las mezclas. El comprobante de adquisición deberá contar también con el número del pedimento de importación con el que se llevó a cabo la importación del citado combustible y deberá recabar de su proveedor una copia de dicho pedimento.

- Se señala que se entiende por transporte privado de personas o de carga, aquél que realizan los contribuyentes con vehículos de su propiedad o con vehículos que tengan en arrendamiento, incluyendo el arrendamiento financiero, para transportar bienes propios o su personal, o bienes o personal relacionados con sus actividades económicas, sin que por ello se genere un cobro.

V. Estímulo para Transportistas Públicos y Privados de carga o pasaje, y para Transporte Turístico, que utilicen la Red Nacional de Autopistas de Cuota

- El estímulo aplicará a los transportistas que obtengan en el ejercicio fiscal, ingresos totales para efectos del ISR menores a 300 millones de pesos, sin considerar los provenientes de la enajenación de activos fijos y terrenos afectos a su actividad, y no podrá ser aplicable por las personas morales que se consideran partes relacionadas de acuerdo al artículo 179 de la Ley del ISR.

- Podrán acreditar hasta el 50% del gasto por concepto de cuotas pagadas por utilizar la Red Nacional de Autopistas de Cuota, contra el ISR propio del ejercicio en que se realice el gasto, utilizando para ello la forma oficial que dará a conocer el SAT mediante reglas.

- Quien no acredite el estímulo en el ejercicio que corresponda perderá el derecho de realizarlo con posterioridad.

- Se faculta al SAT para emitir reglas de carácter general que determinen los porcentajes máximos de acreditamiento por tramo carretero.

VI. Estímulo para contribuyentes que utilicen combustibles fósiles en sus procesos productivos, siempre que no se destinen a la combustión

- Podrán acreditar el monto que resulte de multiplicar la cuota del IEPS del combustible que corresponda conforme al artículo 2°, fracción I, inciso H) de la Ley del IEPS, por la cantidad de combustible consumido en un mes, que no se haya sometido a un proceso de combustión, contra el ISR propio del ejercicio en el que se adquieran los combustibles, utilizando para ello la forma oficial que dará a conocer el SAT mediante reglas.

- Quien no acredite el estímulo en el ejercicio que corresponda perderá el derecho de realizarlo con posterioridad.

- Se faculta al SAT para emitir reglas de carácter general que determinen los porcentajes máximos de utilización del combustible no sujeto a un proceso de combustión por tipos de industria, respecto de los litros o toneladas, según corresponda al tipo de combustible de que se trate, adquiridos en un mes de calendario, así como las demás disposiciones necesarias para la correcta aplicación de este estímulo fiscal.

VII. Estímulo para los titulares de concesiones mineras que paguen el derecho especial sobre minería (Art. 268 LFD)

- El estímulo aplicará a los titulares de concesiones y asignaciones mineras cuyos ingresos brutos anuales por venta de minerales sean inferiores a 50 millones de pesos.

- Consiste en acreditar el derecho especial sobre minería pagado en el ejercicio, contra el ISR propio correspondiente al mismo ejercicio en que se determine el estímulo.

VIII. Estímulo fiscal para personas físicas y morales que enajenen libros, periódicos y revistas

- El estímulo aplicará a las personas residentes en México que obtengan al menos el 90% de sus ingresos totales por la enajenación de libros, periódicos y revistas, y cuyos ingresos totales en el ejercicio inmediato anterior no hubieran excedido de 6 millones de pesos.

- Consiste en una deducción adicional para efectos del ISR, por un monto equivalente al 8% del costo de los libros, periódicos y revistas que adquiera el contribuyente.

Los beneficiarios de los estímulos fiscales previstos en las fracciones I a VII de este apartado, considerarán como ingresos acumulables para los efectos del ISR, los estímulos fiscales a que se refieren las fracciones mencionadas, en el momento en que efectivamente los acrediten.

ARTÍCULO 21. Tasa de Retención sobre intereses

Durante el ejercicio 2023 la tasa de retención anual sobre los intereses que paguen las instituciones del sistema financiero será de 0.15% sobre el monto del capital invertido. Así mismo en este artículo se explica la metodología para calcular dicha tasa.

Cabe señalar, que para el 2022 la tasa de retención fue del 0.08% anual, por lo que la tasa para 2023 representa un incremento del 87.5%.

ARTÍCULO 23. Disposiciones para efecto de la Ley del ISR

En este artículo continúan vigentes las disposiciones que señalan facilidades en apoyo a los afectados por los sismos ocurridos en México los días 7 y 19 de septiembre de 2017, tanto para las personas físicas que reciban apoyos económicos para la reconstrucción de su casa habitación, como para las organizaciones civiles y fideicomisos autorizados que otorguen donativos y para las que reciban dichos donativos para realizar labores de rescate y reconstrucción en casos de desastres naturales. Estas disposiciones continúan en los mismos términos que en el ejercicio anterior.