NUEVO SUBSIDIO AL EMPLEO PARA 2024

14/5/2024

Como sabemos, el subsidio al empleo es un beneficio para los trabajadores de menores ingresos a cargo del Gobierno Federal, que es otorgado a través de los patrones al momento de determinar las retenciones de ISR por los salarios pagados a sus trabajadores.

Sin embargo, como resultado de que la Tabla del Subsidio al Empleo no se actualiza desde que inició su vigencia en el ejercicio 2014, el incremento en los salarios mínimos ha dado como resultado que a ningún trabajador que gane el salario mínimo o más, le aplique este beneficio.

El pasado miércoles 1 de mayo se publicó en la edición vespertina del Diario Oficial de la Federación, un Decreto para adaptar el mecanismo fiscal del subsidio para el empleo vigente con el fin de proteger el ingreso disponible de los trabajadores con menores ingresos.

Este Decreto establece lo siguiente:

Nuevo Subsidio al Empleo 2024 (Artículo Primero)

Los trabajadores a que se refiere el artículo 94, primer párrafo y fracción I, de la Ley del ISR, podrán gozar del subsidio para el empleo establecido en este decreto en lugar del subsidio para el empleo a que se refiere el Artículo Décimo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo”, publicado en el Diario Oficial de la Federación el 11 de diciembre de 2013.

Mecánica de aplicación del Nuevo Subsidio al Empleo (Artículo Segundo)

- Se otorga un subsidio para el empleo mensual a los trabajadores cuyos ingresos mensuales que sirvan de base para calcular el ISR mensual no excedan de $9,081.00, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación.

- El monto mensual del subsidio que se aplicará es de $390.12 que es el equivalente al 11.82% del valor mensual de la UMA vigente ($3,300.53 x 11.82% =390.12).

- El monto del subsidio se aplicará contra el ISR del mes de que se trate, que resulte de aplicar la tarifa del artículo 96 de la Ley del ISR.

- En los casos en que el impuesto a cargo del trabajador sea menor que el subsidio, la diferencia no podrá aplicarse contra el impuesto que resulte a su cargo posteriormente y no se entregará cantidad alguna por concepto del subsidio para el empleo.

- Quienes realicen pagos por salarios correspondientes a periodos menores a un mes, dividirán el valor mensual del subsidio ($390.12) entre 30.4 y el resultado se multiplicará por el número de días al que corresponda el periodo de pago, para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos.

- Los trabajadores que presten servicios a más de un empleador, deben elegir antes de recibir el primer pago por la prestación de servicios personales subordinados en el año de calendario de que se trate, al empleador que les aplicará el subsidio para el empleo, en cuyo caso, deberán comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les apliquen el subsidio para el empleo correspondiente. Los empleadores deberán conservar dichos escritos como parte de la contabilidad.

- Previo a efectuar el pago por la prestación de los servicios personales subordinados, el empleador deberá solicitar a sus trabajadores que le comuniquen por escrito si prestan servicios a otro empleador y si éste les aplica el subsidio para empleo a que se refiere este decreto.

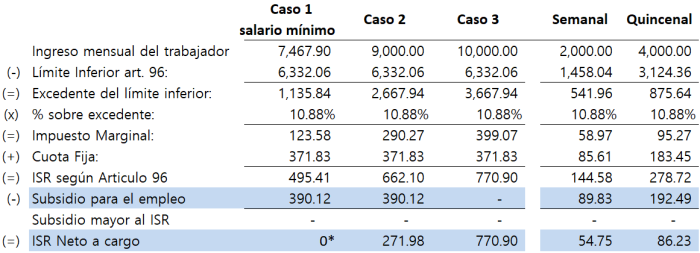

Ejemplo:

* En el Caso 1, por tratarse de un trabajador que gana el salario mínimo, aunque se calcula ISR a cargo no se realiza retención, según lo establecido en el artículo 96 de la Ley del ISR.

Mecánica para el cálculo anual de ISR de los trabajadores (Artículo Tercero)

Los patrones obligados a realizar el cálculo anual del ISR en los términos del artículo 97 de la Ley del Impuesto sobre la Renta, y que apliquen el subsidio para el empleo establecido en este decreto, deben estar a lo siguiente:

- El impuesto anual se calculará restando del total de ingresos obtenidos en el año calendario, por sueldos y salarios, el impuesto local (en su caso) y al resultado obtenido se le aplicará la tarifa del artículo 152 de la ley del ISR. El impuesto a cargo del trabajador se disminuirá con la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al trabajador.

- En el caso de que el impuesto calculado conforme al artículo 152 de la Ley del ISR sea mayor que la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al trabajador, el retenedor considerará como impuesto a cargo del trabajador la diferencia que resulte. Contra el impuesto que resulte a cargo se acreditará el importe de los pagos provisionales realizados en los términos del artículo 96 de la citada ley.

- En el caso de que el impuesto determinado conforme al artículo 152 de la Ley del ISR sea menor a la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al trabajador, no habrá impuesto a cargo del trabajador, ni se entregará cantidad alguna a este último por concepto de subsidio para el empleo.

- Los trabajadores que estén obligados a presentar declaración anual, podrán acreditar contra el impuesto del ejercicio determinado conforme al artículo 152 de la ley del ISR, el monto que por concepto de subsidio para el empleo se determinó conforme a este artículo durante el ejercicio fiscal correspondiente, previsto en los comprobantes fiscales que para tales efectos les sean proporcionados por el retenedor, sin exceder del monto del impuesto del ejercicio determinado conforme al citado artículo 152.

El subsidio al empleo no se considera un ingreso acumulable (Artículo Cuarto)

El subsidio para el empleo a que se refiere este decreto no se considerará como ingreso acumulable ni formará parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado.

Reglas de carácter general (Artículo Quinto)

El SAT podrá emitir las reglas de carácter general necesarias para la correcta y debida aplicación de este decreto.

Transitorios

- Este Decreto entró en vigor el 1 de mayo de 2024.

- Se deroga el artículo 1.12. del “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa”, publicado en el Diario Oficial de la Federación el 26 de diciembre de 2013.

La recomendación es realizar los ajustes necesarios a los sistemas de nómina, para estar en posibilidad de hacer los cálculos del subsidio al empleo a los trabajadores que les corresponda, dentro del mes de mayo.

Consulta el Decreto en: https://www.dof.gob.mx/nota_detalle.php?codigo=5725287&fecha=01/05/2024#gsc.tab=0