RESEÑA DEL MES: FISCALIZACIÓN DEL IVA POR EL SERVICIO DE TRANSPORTE INTERNACIONAL DE BIENES CARRETERO

25/11/2022

Estimados lectores, me pareció oportuno escribir este artículo sobre las solicitudes de devolución de saldos a favor del impuesto al valor agregado (IVA) que presentan LOS IMPORTADORES Y EXPORTADORES a través del portal del Servicio de Administración Tributaria (SAT), ya que recientemente las autoridades fiscales están solicitando diversa información para comprobar la materialidad de la prestación de servicios del transporte internacional de bienes, con la finalidad de cerciorarse que las tasas del IVA aplicables al valor de actos objeto o no objeto señalados en los comprobantes, sean las procedentes, y consecuentemente tales comprobantes se hayan emitido correctamente.

Algunas consideraciones previas que deberán tomar en cuenta antes de solicitar las devoluciones de saldos a favor de IVA cuando tengan pagos por los servicios de transporte internacional de bienes que formen parte de estos saldos a favor son:

En aquellos casos, cuando el servicio de transporte internacional de bienes inicie en el extranjero y el servicio termine en México y vayan a solicitar devoluciones de saldos a favor de IVA, deberán tomar en cuenta la Reforma Fiscal para 2022, publicada en el DOF del 12 de noviembre de 2021, donde se incorporó a la Ley del IVA el artículo 4-A para establecer lo que se entenderá por actos o actividades no objeto del impuesto.

En ese sentido, también se reformó el artículo 5, fracción V, incisos b), c) y d), primer párrafo y numerales 2 y 3, con el propósito de precisar la mecánica de acreditamiento del IVA.

La inclusión de los actos o actividades no objeto del IVA conlleva a que los contribuyentes identifiquen plenamente el impuesto que les trasladen o el que paguen en la importación de los gastos e inversiones, con los actos o actividades para los que fueron utilizados, ya que, en caso de estar relacionados con actos o actividades gravadas, exentas y no objeto, el acreditamiento del IVA de dichos gastos e inversiones resultará proporcional en función a los tipos de actos o actividades, determinando un factor de prorrateo y con esto mermando el acreditamiento o los saldos a favor.

Por otra parte, cuando se relacionen con actos o actividades exentas o no objeto, no procederá el acreditamiento.

Por lo anterior, resulta importante que aquellos contribuyentes que realicen actos o actividades no objeto del IVA se encuentren muy atentos al nuevo procedimiento de acreditamiento a fin de evitar errores en la determinación del impuesto acreditable en cada uno de los meses del ejercicio.

Otro aspecto importante que deben de revisar los contribuyentes que solicitan la devolución de saldos a favor de IVA, es el derivado de aquellas operaciones que tienen el carácter de actos o actividades que conforme a la Ley del IVA no dan lugar al pago del impuesto por ser exentas, no objeto o bien que se encuentran afectas a la tasa del 0%, y que a pesar de ello les trasladan indebidamente el IVA al 16%, resultando para el adquirente de dichos servicios en un IVA indebidamente trasladado, por lo que no podrá ser considerado como acreditable, y en su caso, no deberá formar parte del saldo a favor al momento de solicitarlo en devolución.

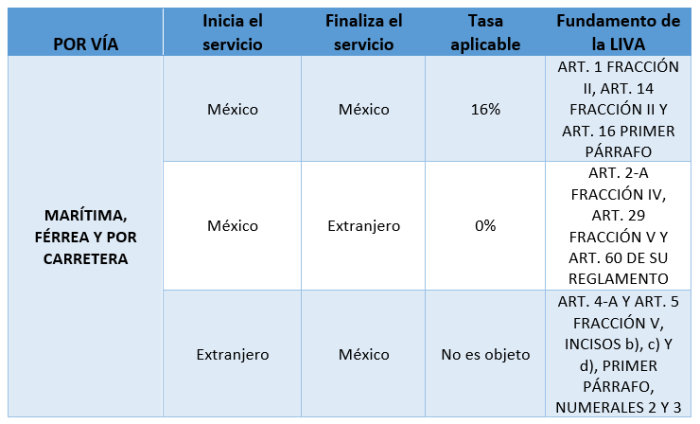

Suele pasar que algunos contribuyentes por desconocimiento de la Ley del IVA, solicitan que se les facture con la tasa general del 16% de IVA, y el mismo que recibe el bien o servicio condiciona que se desglose el IVA en el comprobante para el pago de la factura, aun cuando el acto o actividad realizada podría estar gravado a la tasa 0% o exento o no objeto, incurriendo en una práctica indebida (de acuerdo al criterio no vinculativo 9/IVA/NV) y como consecuencia perdiendo el acreditamiento quien recibió los bienes o servicios en estas operaciones. Ahora bien, con relación a nuestro tema y tomando en cuenta lo anteriormente expuesto, para determinar la tasa aplicable de nuestro análisis, es necesario tener presente la solicitud del servicio o cualquier otro documento que señale donde inicia y termina el servicio del transporte internacional de bienes, que se simplifica en la siguiente tabla para su consulta.

- Si la prestación del servicio por parte del transportista (Mexicano) inicia y termina en el País, causa tasa del 16%.

- Si la prestación del servicio por parte del transportista (Mexicano) inicia en el País y concluye en el extranjero se está hablando de una exportación de un servicio la cual causa tasa del 0% (sin importar la residencia de quien contrate y pague el servicio).

- Si la prestación del servicio por parte del transportista (extranjero o mexicano) inicia en el extranjero y concluye en México no es objeto del pago del impuesto, ya que el servicio no se inició en el País.

DOCUMENTACIÓN PARA DEMOSTRAR LA MATERIALIDAD PARA EL QUE RECIBE EL SERVICIO DE TRANSPORTE INTERNACIONAL DE BIENES:

Alguna documentación que solicita el SAT es la siguiente: facturas, complementos de pago en caso de ser un comprobante fiscal digital por internet (CFDI) con forma de pago “PPD”, estados de cuenta, registros contables como pólizas de egresos, transferencias bancarias, balanza de comprobación, auxiliares de mayor a nivel cuenta y subcuenta de las partidas en las cuales se reflejen las operaciones relacionadas a los actos o actividades, etc., carta porte, pedimentos de importación o exportación según sea el caso, seguros en caso de haberse pagado, lista de embarque.

DOCUMENTACIÓN PARA DEMOSTRAR LA MATERIALIDAD POR LA TRANSPORTISTA QUE PRESTÓ EL SERVICIO:

Alguna documentación que se solicita es la siguiente: facturas, estados de cuenta, registros contables como pólizas de egresos, transferencias bancarias, balanza de comprobación, auxiliares de mayor a nivel cuenta y subcuenta de las partidas en las cuales se reflejen las operaciones relacionadas a los actos o actividades etc., carta porte, pedimentos de importación o exportación según sea el caso, seguros, orden de servicio. Cabe señalar que los pedimentos son de los importadores o exportadores, quienes tienen la obligación de conservarlos conforme el artículo 59 fracción V de la Ley Aduanera, por lo tanto no les aplica a los transportistas tenerlos ya que no existe disposición fiscal y aduanera de conservarlos, sin embargo estos últimos únicamente los utilizan para el tránsito y traslado de mercancías extranjeras.

Podemos concluir con la recomendación, de que previo a la presentación de las solicitudes de devolución, quienes reciban el servicio de transporte internacional de bienes, revisen sus operaciones y además se aseguren de contar con la documentación que demuestre la materialidad de los conceptos señalados en las facturas para evitar problemas con el acreditamiento del IVA, así mismo, se recomienda que las empresas transportistas que prestan el servicio del transporte internacional de bienes, revisen sus facturas emitidas y cuenten con la documentación ya señalada. De esta manera se podrá evitar que les rechacen las solicitudes de devolución de IVA o les devuelvan parcialmente sus saldos a favor.

Autor: C.P. M.I. Jesús Santiago Sotelo Campbell