TARIFAS DE ISR APLICABLES EN EL EJERCICIO 2024

10/1/2024

Las tarifas aplicables durante 2024 serán las mismas utilizadas en el ejercicio 2023, en virtud de que la inflación acumulada desde el mes de diciembre de 2022 no excedió del 10%, por lo que en este ejercicio NO se actualizarán las cantidades establecidas en las tarifas, de conformidad con lo dispuesto en el artículo 152 de la Ley del ISR.

El 29 de diciembre de 2023 se dieron a conocer en el DOF, a través del Anexo 8 de la Resolución Miscelánea Fiscal para 2024, las tarifas para el cálculo del ISR de las personas físicas de las diferentes periodicidades.

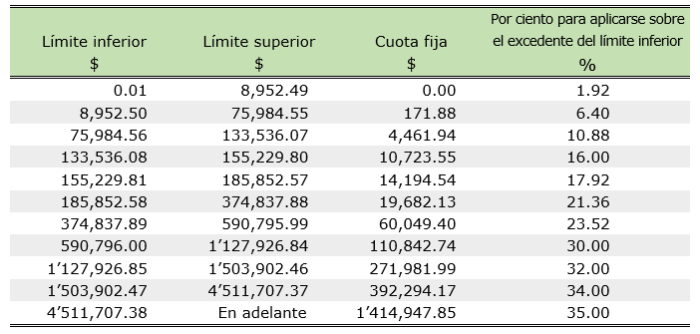

Tarifa de ISR aplicable durante 2024, para el cálculo de los pagos provisionales mensuales.

Tarifa para el Cálculo Anual correspondiente al ejercicio 2024

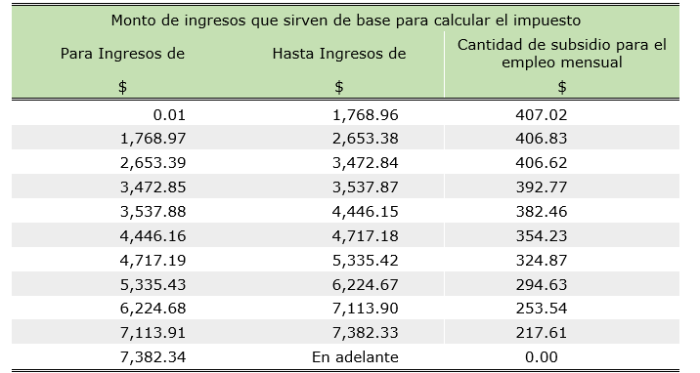

Cabe aclarar que la tabla para el cálculo del subsidio al empleo no se actualiza, por lo que se aplica la misma desde el ejercicio 2014, esto debido a que la disposición que establece el subsidio al empleo no prevé actualización para dicha tabla.

Tabla del subsidio para el empleo mensual

Es importante tener en cuenta que los trabajadores que perciban el salario mínimo causarán ISR, de acuerdo con el procedimiento vigente para el cálculo del impuesto y aplicando las nuevas tarifas; sin embargo se debe considerar lo dispuesto en el artículo 96 de la Ley del ISR, que señala que no se efectuará retención a los trabajadores que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente; esto en virtud de que el salario mínimo es la cantidad menor que debe recibir el trabajador por los servicios prestados en la jornada de trabajo, según lo previsto en el artículo 90 de la Ley Federal del Trabajo.